住宅ローンの具体的数字の確認

現在のライフプランシミュレーション結果から、住宅を購入するケースのシミュレーションを実施します。

住宅ローンをどのローンを使うか最終的に決まっていない場合も、

ライフプランのシミュレーションで使うのは長期間金利が将来もかわらないフラット35で計算します。

逆に、このフラット35で計算してマイナスにならないように確認することがポイントです。

そうしても、目先の金利だけを考えると、3年固定とか5年固定、もしくは10年固定を選択してしまいがちになります。

しかし、ライフプランをする上では将来の金利がどうなるかわからないので、正確に計算ができません。

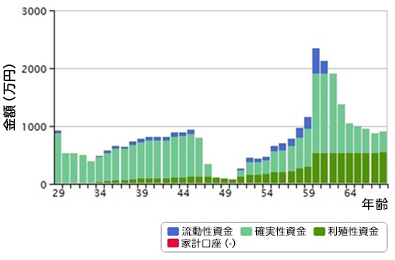

シミュレーションした結果、

考えていた住宅ローンの数字を入れても、家計の金融資産がマイナスになっていないかを確認します。

仮にマイナスになる年度があった場合、そこにはどんな家族のイベントがあるのかを把握して、

事前に対策が出来るのかを考えます。

そして、みなさんの要望の中で最も多い、

「住宅ローンの早期完済」です。

30代のご主人が住宅ローンを35年間で組むと、

35年の途中に定年退職の年齢をまたぐことになります。定年後の所得は現在の所得よりも減る会社がほとんどだと思いますので、

できれば定年退職年齢前に繰り上げ返済を行い、住宅ローンは完済してしまいたいと思う方が多いと思います。

「住宅ローンの完済」する希望年齢をお伺いし、その年齢までに完済する最適な方法をアドバイスいたします。